SmartDCA stratejisi, farklı piyasa koşullarına uyum sağlayabilmek için birden fazla giriş modelini destekler. Bu giriş modellerinin her biri, “en iyi seviyeden işlem açma” iddiasıyla değil; pozisyon sürecini sağlıklı bir noktadan başlatma amacıyla tasarlanmıştır.

SmartDCA’nın Giriş Modeli Yaklaşımı

SmartDCA’nın temel yaklaşımı, piyasayı kusursuz şekilde zamanlamak değildir. Aksine, fiyatın rutin dalgalanmalarını kontrollü bir şekilde avantaja dönüştürmeyi hedefler. Bu nedenle SmartDCA için giriş seviyesi hayati bir rol oynamaz. Sistem, en olumsuz senaryolarda dahi ayakta kalabilecek şekilde kurgulandığından, her pozisyon minimum büyüklükle açılır ve adım adım inşa edilir.

Bu bakış açısıyla, “en iyi seviyeden” açılan işlemler çoğu zaman SmartDCA için en az kazandıran işlemlerdir. Çünkü SmartDCA açısından iyi bir giriş; en dip ya da en tepe değil, volatilitenin arttığı ve piyasanın tepki üretmeye yaklaştığı ideal bir başlangıç noktasıdır.

SmartDCA’da erken kapanan işlemler de sistemin doğal bir parçasıdır. Açılışın hemen ardından küçük bir karla kapanan pozisyonlar, toplam sermayeye sınırlı katkı sağlıyor gibi görünse de, gerçekte bundan daha fazlasıdır. Bu tür işlemler çoğu zaman DCA modelinin nefes almasını sağlayarak, bir sonraki DCA planına alan açar ve olası sert hareketler için savunma kapasitesini artırır.

Sistem açısından en verimli işlemler, maksimum büyüklüğün yaklaşık %60–80 aralığına ulaştıktan sonra karla kapanan işlemlerdir. Bu nedenle SmartDCA, “fiyat buradan döner” tahminiyle değil; kontrollü bir başlangıç noktası arayışıyla işlem açar.

SmartDCA’nın desteklediği giriş modelleri üç ana grupta ele alınabilir:

- Fiyat kırılımı tabanlı girişler,

- RSI tabanlı girişler,

- EMA hareketli ortalaması yön değişimi girişleri.

Fiyat Kırılımı Tabanlı Girişler

Fiyat kırılımı tabanlı girişler, piyasanın belirli bir süre boyunca oluşturduğu yapıyı terk ettiği anlarda tetiklenir. Bu yapı genellikle belirli bir mum sayısı içerisindeki dip veya tepe seviyeleridir; örneğin son 50, 100 veya 200 mumun en düşük ya da en yüksek seviyesinin aşılması gibi.

Doğru periyotla kullanıldığında bu yaklaşım, teknik olarak Bollinger Bantları’nın uç bölgelerine benzer bir davranış sergiler. İstatistiksel olarak bu girişlerin önemli bir kısmı ilk adımlarda sonuç üretir. Elbette bazı durumlarda fiyat, uzun süredir devam eden bir yapıyı kırarak daha sert hareketlere de zemin hazırlayabilir. Ancak SmartDCA, bu senaryolara karşı zaten hazırdır.

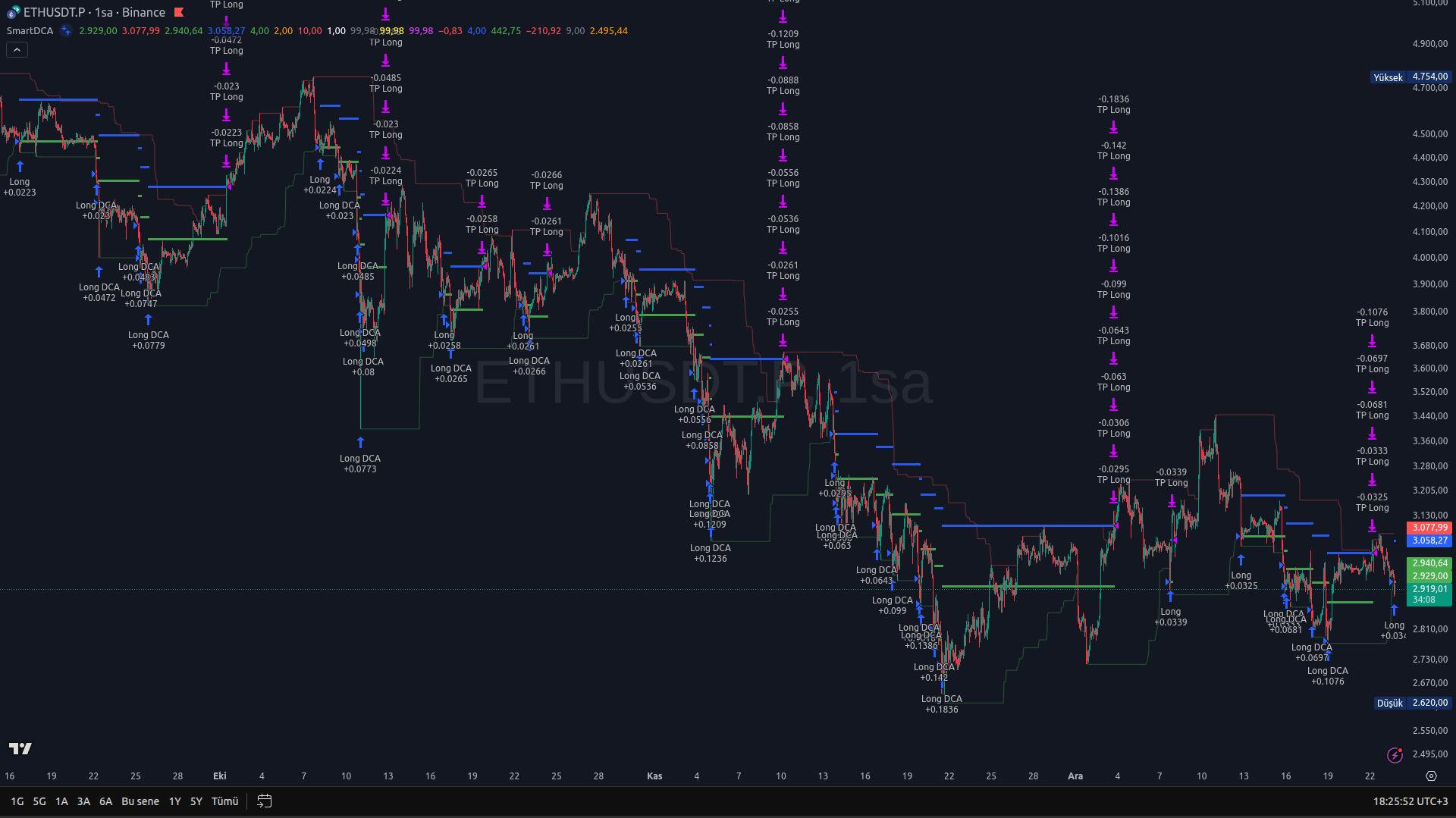

SmartDCA, farklı hassasiyet seviyelerine sahip dört ayrı kırılım modeli sunar. Örnekleri 100 periyotluk bir long senaryosu üzerinden ele alalım:

- Break_Default: Son 100 mumun dip seviyesinin altına sarkan iğne veya kapanış durumunda giriş tetiklenir. Ek filtre içermez.

- Break_Volatility: Break_Default’a ek olarak, hesaplanan TP seviyesinin son 100 mumun en yüksek seviyesini aşması durumunda giriş iptal edilir. Amaç, kar hedefinin istatistiksel olarak makul bir tepki alanında kalmasını sağlamaktır.

- Break_Safety: Volatility filtresine ek olarak, mum yapısına ilişkin çeşitli kontroller içerir. Örneğin kırılım gerçekleşmiş olsa bile, mumun kapanış-dip oranı dezavantajlıysa giriş elenir.

- Break_RSI: Kırılım koşulunun, RSI aşırı alım veya aşırı satım sinyalleriyle eş zamanlı gerçekleşmesini hedefler.

Bu modellerin ortak avantajı, “henüz hiçbir şey olmadan” pozisyon açmaktan kaçınmalarıdır. Dezavantajları ise bazı işlemlerin kısa vadede geri çekilme yaşayabilmesidir. SmartDCA açısından bu bir sorun değildir; çünkü sistem bu senaryolar için önceden hazırlıklıdır.

Filtre seviyesi arttıkça toplam işlem sayısı ve buna bağlı olarak toplam getiri düşebilir. Ancak SmartDCA için öncelik, teorik olarak en karlı model değil; sermaye dayanıklılığını artıran en dengeli modeldir. Sınırlı sermaye ile çalışan sistemlerde, agresif erken girişler uzun vadede likidasyon riskini artırabilir.

|  |  |  |

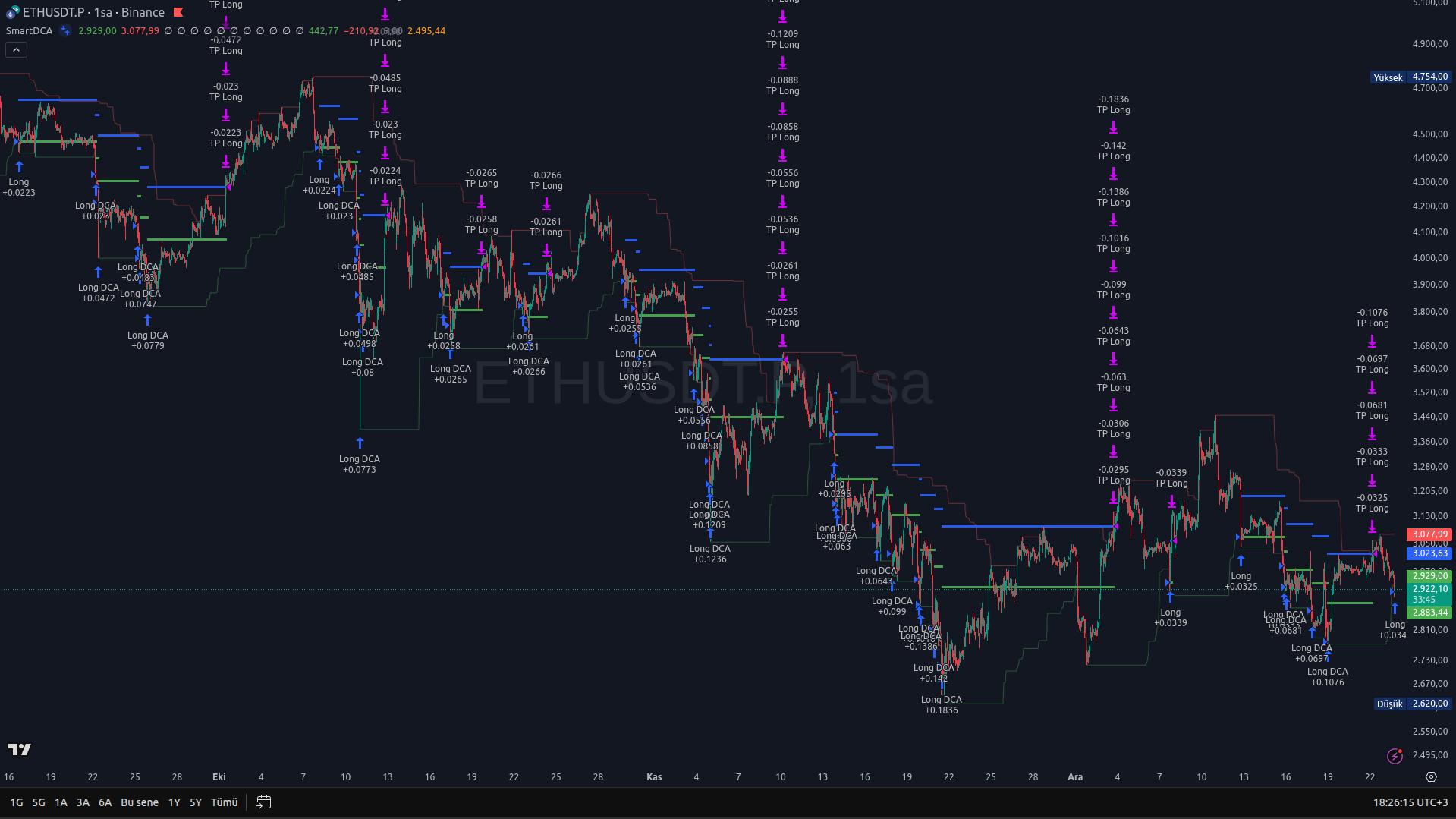

RSI Tabanlı Giriş: RSI_Based

RSI tabanlı giriş modeli, fiyat seviyesinden ziyade piyasanın momentum dengesine odaklanır. Aşırı alım veya aşırı satım bölgeleri SmartDCA için birer “dönüş noktası” değil, kısa vadeli dengesizlik göstergesidir.

Temel yaklaşım şudur: Piyasa belirli bir yönde aşırı yığılmışsa, bu durum pozisyon sürecini başlatmak için istatistiksel olarak anlamlı bir zemin oluşturabilir. Ancak SmartDCA, RSI sinyallerini hiçbir zaman “buradan kesin döner” şeklinde yorumlamaz.

RSI 30’dan long, RSI 70’ten short açmak tek başına bir strateji değildir. SmartDCA için bu, yalnızca sürecin başlangıç koşuludur.

RSI tabanlı girişler özellikle orta ve yüksek volatiliteye sahip, net trend yapısının olmadığı dalgalı piyasalarda öne çıkar. Bu model, fiyatın kısa vadede “fazla hızlı gitmiş olabileceği” fikrini merkeze alır ve bu fikri tek bir işlemle değil, zamana yayılan bir pozisyon süreciyle değerlendirir.

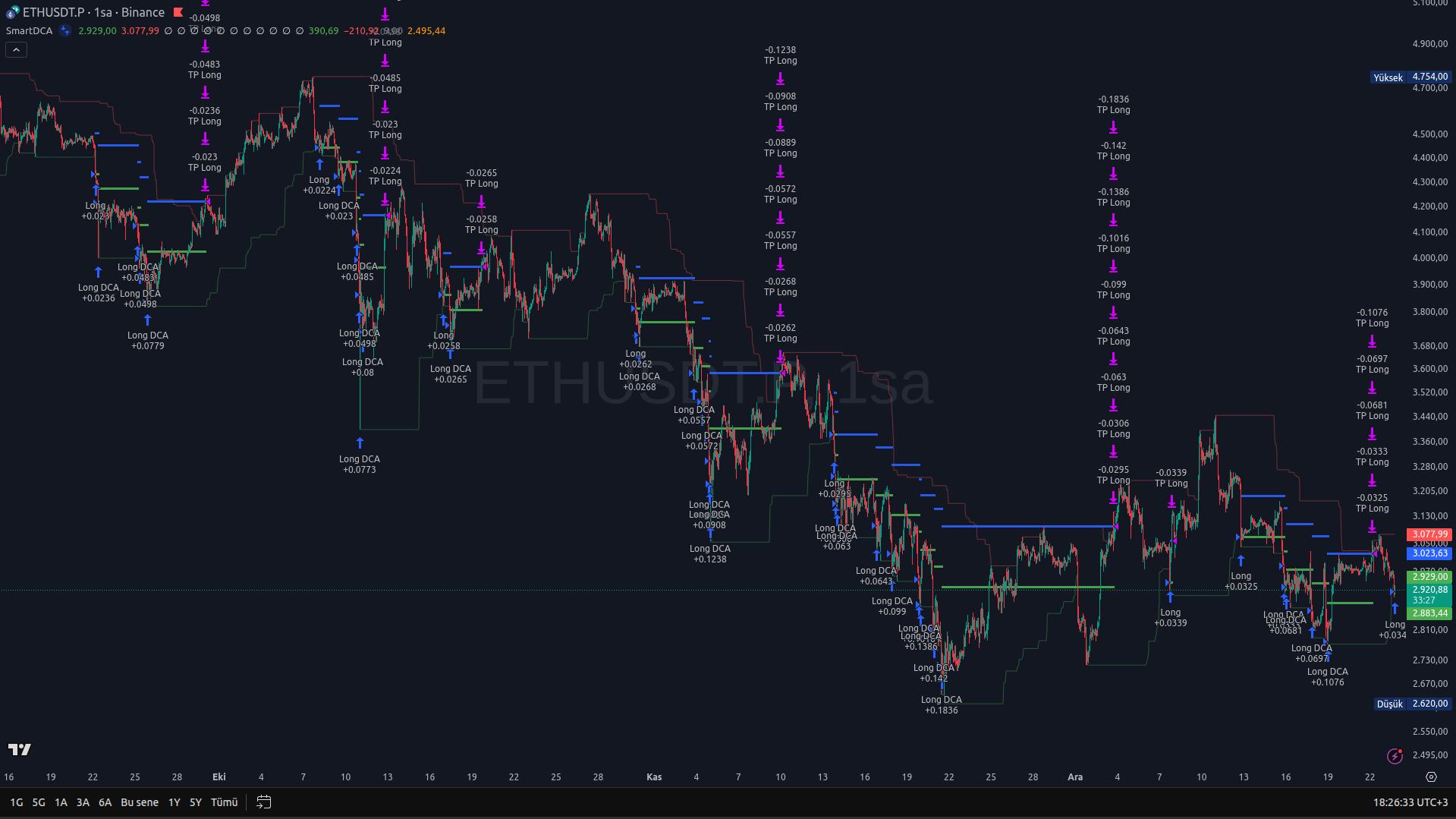

EMA Tabanlı Giriş: EMA_Based

EMA tabanlı giriş modeli, fiyat veya momentumdan ziyade piyasanın yapısal yön algısına odaklanır. Burada amaç, kısa vadeli dalgalanmalardan çok, genel yön davranışındaki değişimi yakalamaktır.

Örneğin EMA 50’nin yönünün negatiften pozitife dönmesi, SmartDCA için pozisyon sürecini başlatabilecek bir koşul olarak değerlendirilir. Bu model klasik anlamda trend takibi yapmak için değil; güçlü trend dönemlerinde de SmartDCA’nın standart pozisyon sürecini devreye alabilmesi için kullanılır.

EMA tabanlı girişlerin en büyük avantajı, yükselen trendlerde de işlem üretebilmesidir. Dezavantajı ise doğası gereği gecikmeli çalışmasıdır. Bu gecikme, pozisyonların daha yüksek seviyelerden açılmasına, buna bağlı olarak DCA adım sayısının ve max_drawdown miktarının artmasına neden olabilir.

Hangi Giriş Modeli, Hangi Piyasa Yapısında Anlamlıdır?

SmartDCA için “en iyi giriş modeli” kavramı yoktur. Bir giriş modeli, yalnızca içinde bulunduğu piyasa yapısıyla birlikte değerlendirildiğinde anlam kazanır.

Sıkışık, yönsüz ve yatay piyasalarda fiyat kırılımı tabanlı girişler, kısa vadeli dengesizlikleri yakalamak için daha uygundur. Dalgalı ve momentum ağırlıklı piyasalarda RSI tabanlı girişler, pozisyon sürecini daha temkinli ve zamana yayılmış şekilde başlatma imkanı sunar. Daha yapısal, yönlü ve trend baskın piyasalarda ise EMA tabanlı girişler, sistemin tamamen devre dışı kalmasını engeller.

Ancak hangi model tercih edilirse edilsin, SmartDCA açısından çoğunlukla sonuç değişmez: Giriş, sürecin yalnızca başlangıç noktasıdır. Gerçek farkı yaratan; DCA adımlarının kurgusu, risk sınırları ve çıkış davranışıdır.

SmartDCA’da giriş modeli, “nereden alayım?” sorusuna değil; “bu planı ne zaman başlatayım?” sorusuna cevap verir.

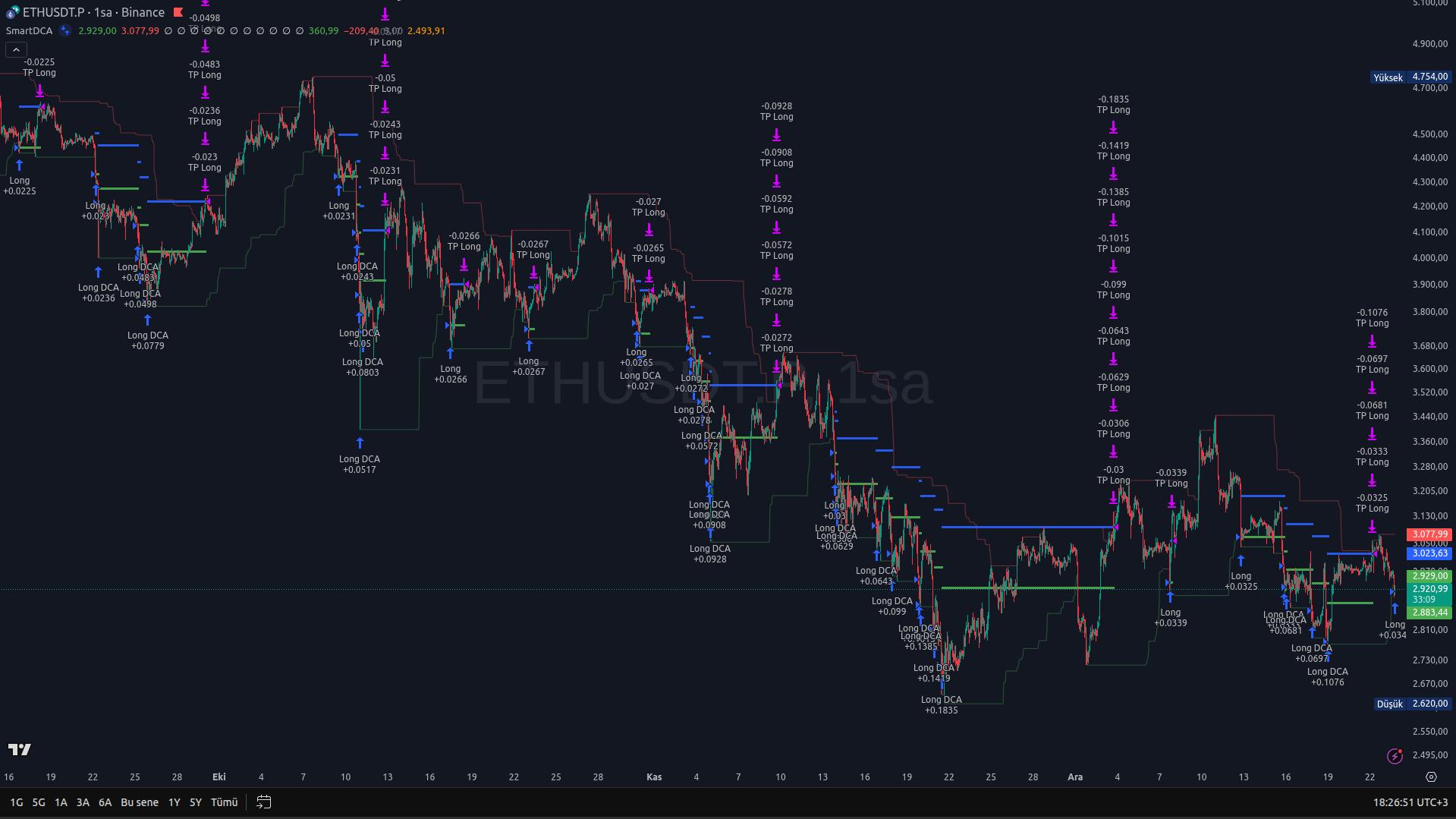

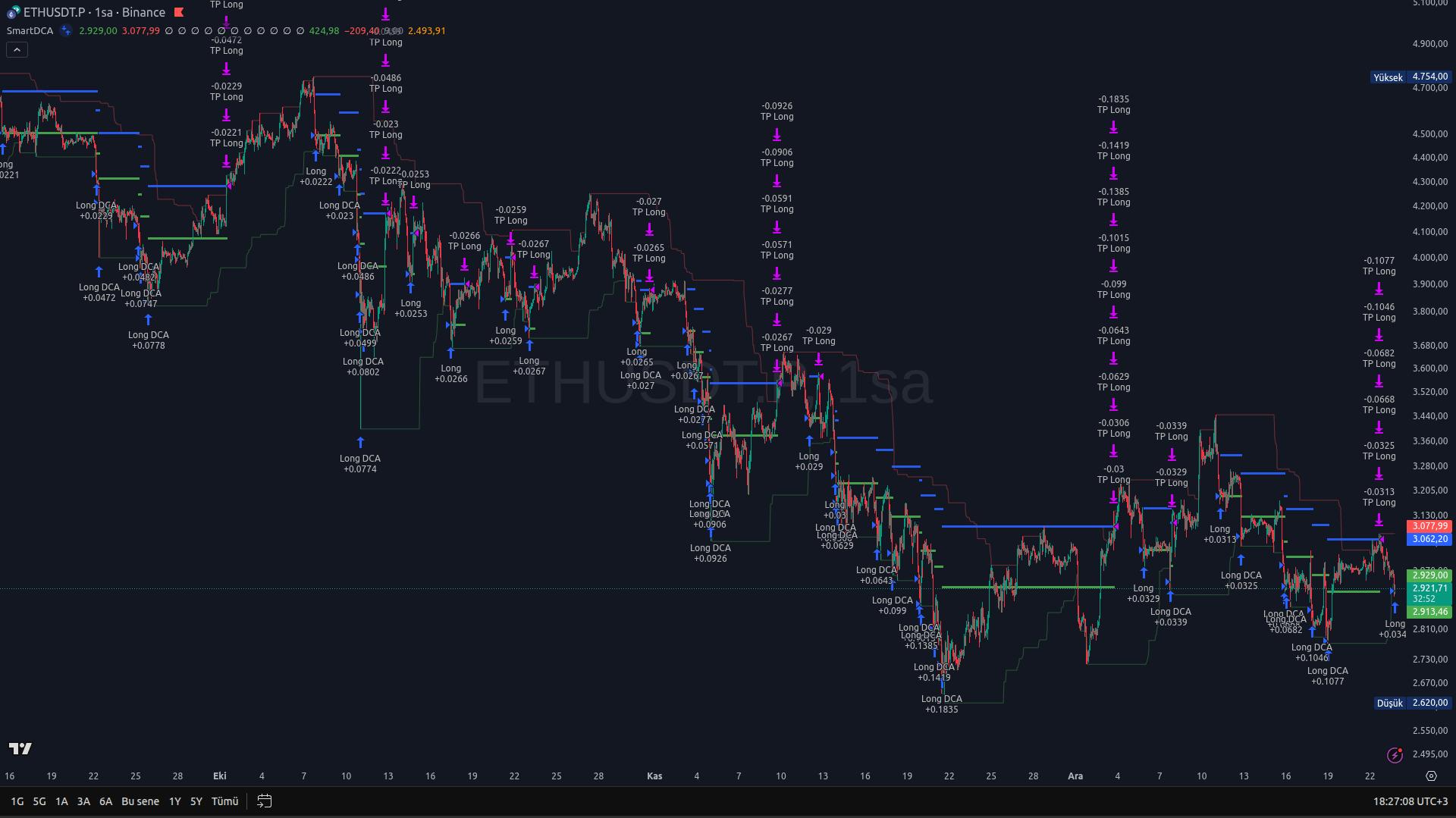

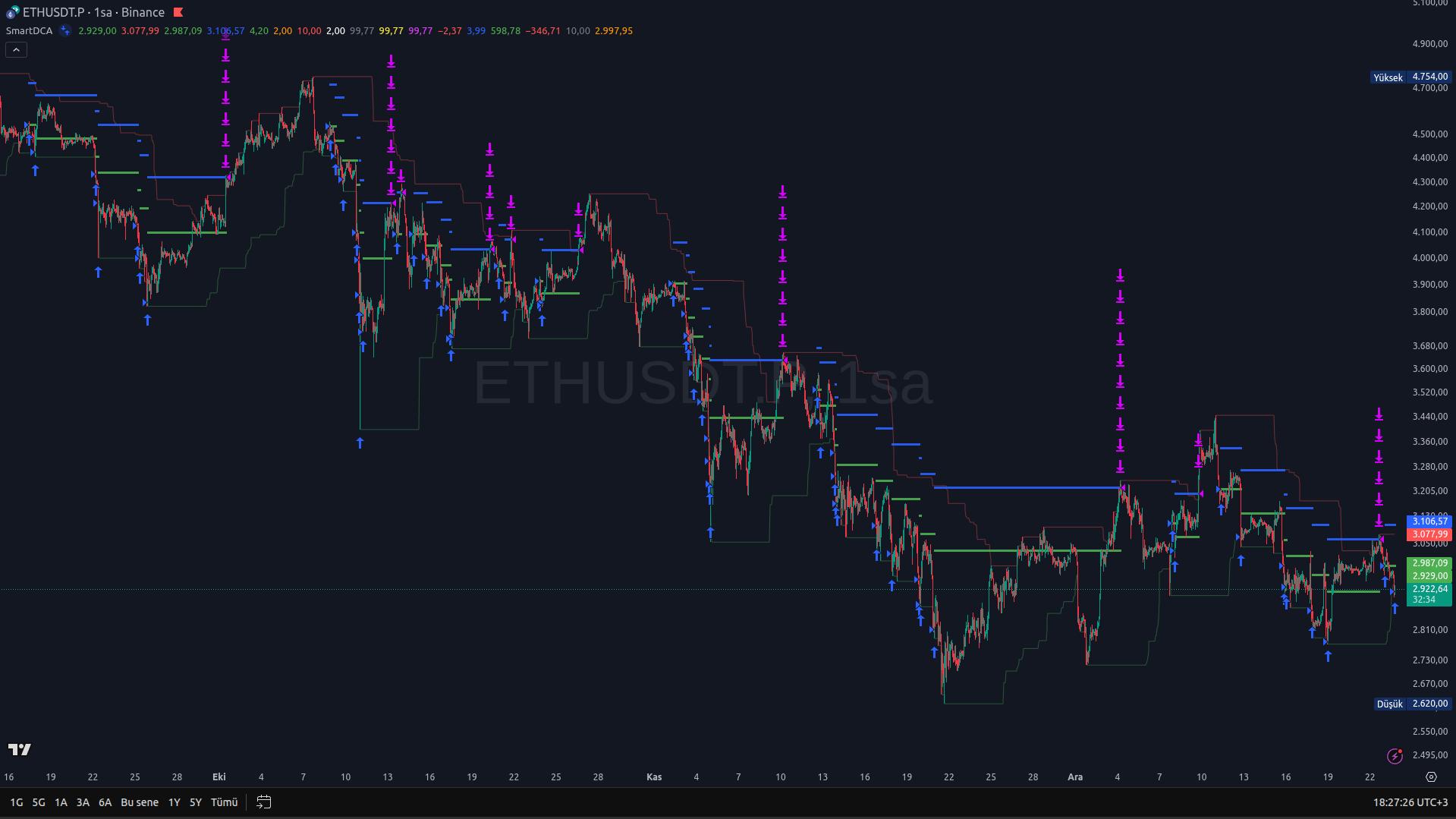

Giriş Modeli Karşılaştırması

Bu yazıda paylaşılan tüm görseller ETHUSDT 1h grafiğine ait olup, 12 Eylül 2025 ve 23 Aralık 2025 aralığını kapsamaktadır. Elbette giriş modellerini tek bir senaryo üzerinden karşılaştırmak doğru olmayabilir, ancak genel bir fikir olması açısından bu örneklerde aldığımız sonuçları aşağıda paylaşıyoruz.

Tüm testler 1000 USDT başlangıç sermayesi ve maksimum 3x kaldıraç üzerinden yapılmıştır. Kırılım ve ema periyodu 100'dür.

| Model | İşlem | Toplam K/Z | K/Z % | Max. Zarar | Max. Zarar % |

| Break_Default | 39 | +442,20 USDT | 44.28% | 263,17 USDT | 21.07% |

| Break_Volatility | 39 | +442,88 USDT | 44.36% | 263,17 USDT | 21.07% |

| Break_Safety | 35 | +390,81 USDT | 39.08% | 263,17 USDT | 21.99% |

| Break_RSI | 36 | +361,16 USDT | 36.11% | 261,65 USDT | 22.41% |

| RSI_Based | 42 | +425,14 USDT | 42.51% | 261,65 USDT | 21.63% |

| EMA_Based | 50 | +596,81 USDT | 59.75% | 407,37 USDT | 30.29% |

Değerlendirme

- Tablodan da görüleceği üzere Break_Default ve Break_Volatility modellerinin sonuçları birebir aynı. Volatility filtresinin çalışmamasının sebebi planın TP oranının %4 olmasıdır, 100 periyodun ortalama dip/tepe oranı %4'ten fazla olduğundan, bu senaryoda bu iki model arasında anlamlı bir fark gözlenmemektedir.

- Break_Safety modeline baktığımızda, olması gerektiği gibi bazı işlemlerin pas geçildiğini ve toplam karlılığın azaldığını görüyoruz.

- Break_RSI modeli ise ilginç bir sonuç veriyor. Toplam işlem sayısı Break_Safety modelinden fazla olmasına rağmen toplam karlılık az. Bunun sebebi bu modelin girişlerinin ilk adımlarda hedefe ulaşması gibi görünüyor. Yani bu model diğer modellere göre çok daha nokta atışı seviyelerden giriş yapmış; ancak tablodan da görebileceğiniz gibi toplam karlılık daha az ve max. işlem zararı oranları aynı. Yani en iyi giriş, bu senaryo üzerinde yalnızca toplam karlılığı azaltmış.

- RSI_Based modeli, bu senaryo üzerinde kırılım modellerinden daha fazla nokta atışı işlem sinyali üretmiş görünüyor. Bu açıkçası diğer birçok testte de gözlemlediğimiz bir durum.

- Ema_Based ise bu senaryoda pozisyonları diğer modellere göre yüksek bir fiyattan açmış ve buna bağlı olarak pozisyonlar daha yüksek adım sayısına ulaşmış görünüyor. Bunun doğal bir sonucu olarak toplam karlılık yüksek fakat max. işlem zararı da yüksek görünüyor.

Tüm bu modellerin sonuçlarını bir bütün olarak değerlendirdiğimizde; SmartDCA'nın, her giriş modelinde, yalnızca 4 ay gibi bir aralıkta en az %36.11 kazandırdığını görüyoruz. Tüm modellerin sonuçları bu senaryo üzerinde birbirine yakın ve kabul edilebilir. Yine de, bizim için öncelikli hedef sermaye dayanıklılığı olduğundan EMA_Based modelininin yalnızca güçlü trend dönemlerinde, trend yönünde planlarda kullanılmasını öneriyoruz.

Bu sonuçlar, SmartDCA’nın başarısının giriş hassasiyetinden değil; risk yönetimi ve pozisyon inşa sürecinden kaynaklandığını net biçimde göstermektedir.